Adli Muhasebe Nedir? Yöntemleri Nelerdir?

Muhasebe ve Finans

4dk

Muhasebe ve Finans

İçindekiler

- Adli Muhasebe Nedir?

- Adli Muhasebenin Gelişimi

- Türkiye'de Adli Muhasebe

- Adli Muhasebe Neden Önemlidir?

- Adli Muhasebenin Uygulama Alanları Nelerdir?

- Adli Muhasebe ve Denetim Arasındaki Farklar Nelerdir?

- Adli Muhasebede Kullanılan Yöntemler ve Teknikler Nelerdir?

- Veri Analizi ve Bilgisayar Destekli Denetim Teknikleri

- İleri Düzey Muhasebe Analiz Yöntemleri

- Oran Analizi

- Nakit Akış Analizi

- Delil Toplama ve Analiz Süreçleri

- Adli Muhasebe Vaka Örnekleri

Adli muhasebe, muhasebe ve hukukun kesişim noktasında yer alan bir disiplindir. Bu yazımızda adli muhasebenin ne olduğunu, kullanım alanlarını ve yöntemlerini sizin için derledik.

Adli Muhasebe Nedir?

Adli muhasebe; muhasebe, denetim ve hukuki kavramların yasal, finansal ve sosyal problemlerin çözümünde kullanılmasıdır. Adli muhasebeciler, finansal suçların tespiti ve delillerin mahkemelerde sunulması konularında uzmanlaşmıştır. Bu alan, özellikle bilişim suçları ve beyaz yaka suçlarının artmasıyla daha da önem kazanmıştır.

Adli muhasebe, sadece mahkemelerde değil, aynı zamanda işletmelerdeki hile ve yolsuzlukları tespit etmek için de kullanılır.

Adli Muhasebenin Gelişimi

Tarihsel olarak, ticari işlemlerin kaydedilmesi ve bu kayıtların doğruluğunun sorgulanması antik zamanlardan beri önemli olmuştur. Örneğin, Mısır ve Mezopotamya’da ticari işlemler kil tabletler üzerine kaydedilmekte ve bu tabletler muhasebe kayıtlarının doğruluğunu sağlamak için kullanılmaktaydı. Bu temel muhasebe pratiği, zamanla daha karmaşık bir yapıya bürünerek adli muhasebe kavramının doğmasına yol açtı.

Adli muhasebe, özellikle ABD ve Batı Avrupa’da 1980’li yıllardan itibaren yaygınlaşmaya başlamıştır. Teknolojik gelişmeler ve küreselleşmenin etkisiyle finansal suçlar daha karmaşık hale gelmiş, bu da adli muhasebe ihtiyacını artırmıştır.

Günümüzde, birçok ülkede adli muhasebe eğitimi ve sertifikasyon programları bulunmaktadır.

Türkiye’de Adli Muhasebe

Türkiye’de adli muhasebe, Batı ülkelerine kıyasla daha az bilinen ve uygulanan bir alandır. Ancak, son yıllarda artan finansal suçlar ve bu suçların tespiti için gerekli uzmanlık ihtiyacı, adli muhasebenin önemini artırmıştır.

Türkiye’de adli muhasebe uygulamalarının yaygınlaşması, finansal suçlarla mücadelede önemli bir adım olacaktır.

Adli Muhasebe Neden Önemlidir?

Adli muhasebe, modern ekonomilerde finansal suçlarla mücadelede vazgeçilmez bir araç haline gelmiştir. Bu alanın geliştirilmesi ve yaygınlaştırılması, finansal suçların önlenmesi ve adaletin sağlanması açısından büyük önem taşımaktadır. Türkiye’de de adli muhasebenin tanıtılması ve uygulanması, ülkemizin finansal güvenliğini artıracaktır.

Adli Muhasebenin Uygulama Alanları Nelerdir?

Adli muhasebenin en yaygın uygulama alanları şunlardır:

- Mali dolandırıcılık, hile ve yolsuzluk gibi suçların tespiti ve soruşturulması.

- İşletmeler arasındaki finansal uyuşmazlıkların çözümü.

- Mahkemelerde finansal konularda uzman tanık olarak hizmet verme.

- Şirketlerin finansal durumlarının analiz edilmesi ve raporlanması.

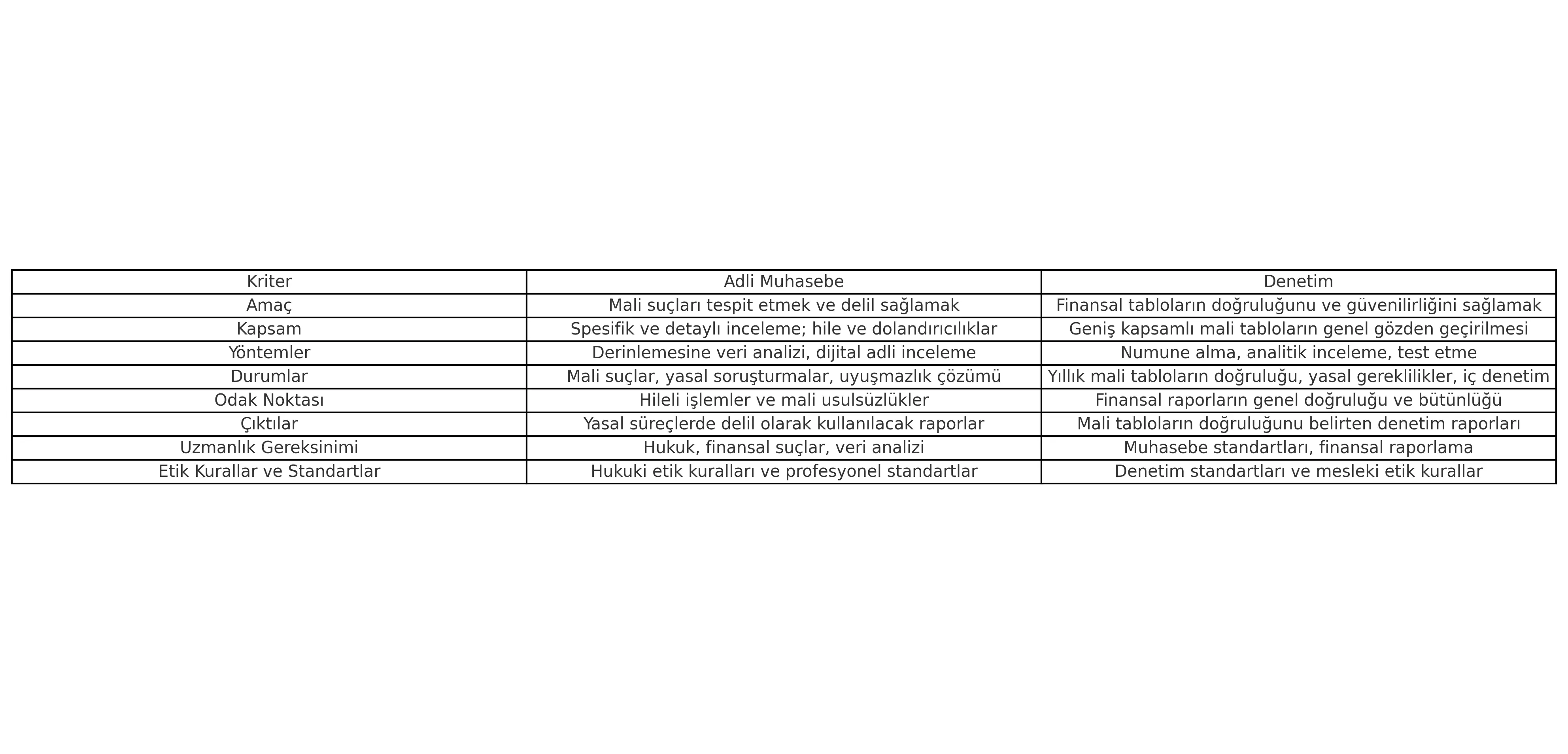

Adli Muhasebe ve Denetim Arasındaki Farklar Nelerdir?

Adli muhasebenin temel amacı, hile, yolsuzluk, dolandırıcılık gibi mali suçları tespit etmek ve bu suçlara ilişkin delilleri ortaya çıkarmaktır. Adli muhasebeciler, genellikle hukuki süreçlerde kanıt sağlamak için çalışır ve mahkemelerde uzman tanık olarak görev alabilirler.

Denetimin temel amacı ise bir işletmenin finansal tablolarının doğruluğunu ve güvenilirliğini sağlamaktır. Denetçiler, mali tabloların uluslararası finansal raporlama standartlarına uygun olup olmadığını değerlendirirler.

Detaylı karşılaştırmaya aşağıdaki görselde göz atabilirsiniz.

Adli Muhasebede Kullanılan Yöntemler ve Teknikler Nelerdir?

Bu yöntem ve tekniklerden bazılarını birlikte inceleyelim.

Veri Analizi ve Bilgisayar Destekli Denetim Teknikleri

Adli muhasebede veri analizi ve bilgisayar destekli denetim teknikleri, büyük veri kümelerinin incelenmesi ve dolandırıcılık tespitinde kullanılır.

- Anomaliler ve Şüpheli Kalıplar: Adli muhasebeciler, veri setlerinde anormallikler ve şüpheli kalıplar arar. Aynı tutarlarda yinelenen işlemler veya olağandışı yüksek ya da düşük değerler gibi.

- Veri Madenciliği: Gelişmiş yazılımlar kullanarak büyük veri setlerinde ilişkiler ve kalıplar aramak anlamına gelir. Hileli işlemleri tespit etmek için kullanılır.

- Yazılım Araçları: Adli muhasebeciler, CAATs kullanarak büyük veri setlerini analiz ederler. Bu araçlar, otomatik olarak veri analizi yapabilir ve hileli işlemleri belirleyebilir.

- İşlemlerin doğruluğunu kontrol etmek ve hileli aktiviteleri belirlemek için süreçlerin otomasyonu sağlanır.

İleri Düzey Muhasebe Analiz Yöntemleri

Adli muhasebeciler, karmaşık finansal işlemleri ve kayıtları incelemek için ileri düzey muhasebe analiz yöntemleri kullanır.

Oran Analizi

Finansal Oranlar: Şirketin mali sağlığını ve performansını değerlendirmek için finansal oranlar kullanılır. Bu oranlar, hileli aktiviteleri belirlemek için normal değerlerden sapmaları tespit etmeye yardımcı olur.

Karşılaştırmalı Analiz: Aynı sektördeki diğer şirketlerle karşılaştırma yaparak anormallikler tespit edilir.

Nakit Akış Analizi

Nakit akışlarının gerçek ve tahmini değerleri karşılaştırılır. Bu analiz, hileli nakit hareketlerini tespit etmek için kullanılır.

Delil Toplama ve Analiz Süreçleri

Adli muhasebeciler, delil toplama ve analiz süreçlerinde titizlikle çalışırlar. Bu süreçler, yasal olarak geçerli kanıtların toplanması ve analiz edilmesini içerir.

- Finansal belgeler, e-postalar, faturalar ve diğer ilgili dokümanlar toplanır ve incelenir.

- Bilgisayarlar, sunucular ve diğer dijital cihazlardan veri toplanır. Bu veriler, dijital adli inceleme yöntemleriyle analiz edilir.

- Toplanan verilerin doğruluğu ve güvenilirliği doğrulanır.

- Veriler arasındaki ilişkiler ve bağlantılar analiz edilir. Bu analiz, hileli işlemler ve suç organizasyonlarını ortaya çıkarmak için kullanılır.

Adli Muhasebe Vaka Örnekleri

- Enron Skandalı (2001): Enron, ABD’nin en büyük enerji şirketlerinden biriydi. Ancak, şirketin finansal durumunu gizlemek için karmaşık muhasebe yöntemleri ve sahte şirketler kullanarak gelirlerini ve kârlarını olduğundan yüksek gösterdiği ortaya çıktı. Bu skandal, adli muhasebe uzmanlarının finansal dolandırıcılığı ortaya çıkarmadaki önemini vurgulayan en bilinen örneklerden biridir. Adli muhasebeciler, Enron’un muhasebe kayıtlarını inceleyerek sahte işlemleri ve yanlış beyanları tespit ettiler.

- WorldCom Skandalı (1999-2002): WorldCom, ABD’nin en büyük telekomünikasyon şirketlerinden biriydi. Şirket, operasyonel maliyetlerini sermaye harcamaları olarak yanlış sınıflandırarak gelirini 3.8 milyar dolar fazla göstermişti. Adli muhasebeciler, WorldCom’un finansal belgelerini detaylı bir şekilde inceleyerek bu yanlış sınıflandırmayı ortaya çıkardı ve şirket yöneticilerinin mali hilelerini tespit etti.

- Bernie Madoff Ponzi Şeması (2008): Bernie Madoff, yatırım danışmanlığı şirketi aracılığıyla dünyanın en büyük Ponzi şemasını yürüttü. Madoff, yeni yatırımcıların parasını eski yatırımcılara kâr payı olarak ödeyerek yıllarca dolandırıcılık yaptı. Adli muhasebeciler, Madoff’un mali kayıtlarını inceleyerek gerçek yatırım faaliyetlerinin bulunmadığını ve dolandırıcılığın boyutlarını ortaya çıkardı.

İnternet sitemizde yer alan içerikler genel bilgilendirme amaçlıdır ve tavsiye niteliği taşımamaktadır. Konu hakkında kişiselleştirilmiş tavsiyeler için bir uzmana danışmanız gerekmektedir. Sunulan bilgilerin doğruluğu, eksiksizliği ve güncelliği tarafımızca garanti edilmemektedir. Mikrogrup, bu bilgilerin kullanımı sonucunda doğabilecek herhangi bir zarardan sorumlu tutulamaz.

Detaylı yasal uyarılar için lütfen buraya tıklayınız.

BLOG

İlginizi çekebilecek diğer içerikler

Abone Olun

Blog sayfamıza abone olarak yeni içeriklerden haberdar olabilirsin!